En los últimos 10 años el número de pensiones de jubilación ha aumentado en cerca de un millón y el coste mensual en 2,5 millones de euros.

Desde este último mes de agosto 22.939 personas más, cobran en España la pensión de jubilación, situándose ya el total en 5.751.702. La pensión media de jubilación fue de 1.046 euros mensuales en septiembre, alcanzando el importe mensual de la nómina de las pensiones de jubilación los 6.017 millones de euros.

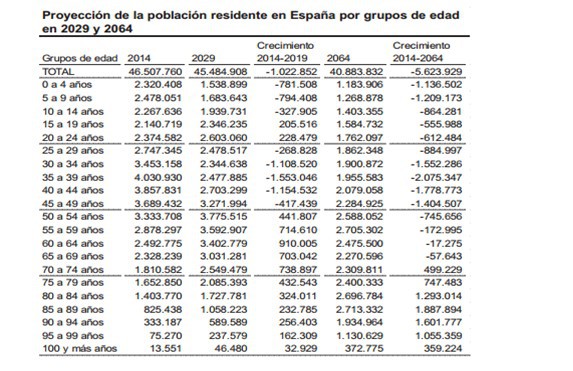

En los últimos 10 años el número de pensiones de jubilación ha aumentado en cerca de un millón (en 2006 había 4.839.206) y el coste mensual en 2.500 millones de euros aproximadamente (en 2006 era de 3.526 millones). Teniendo en cuenta, las proyecciones de población del Instituto Nacional de Estadística (INE, 2014), sobre el aumento en el porcentaje de población de 65 años y más, que pasaría del 18,2% actual al 24,9% en 13 años y al 38,7% dentro de 48 años (en 2064), ¿Podrá nuestro sistema de pensiones aguantar este incremento?

Pues la respuesta de los más jóvenes, los que tienen actualmente entre 20 y 29 años y 30 y 39 años es que NO, según se desprende del estudio ‘Preparación para la jubilación 2016’ elaborado por la aseguradora Aegon. Ellos esperan que la menor parte de sus ingresos procedan del gobierno (45% y 58%, respectivamente), es decir 45 y 58 euros de cada 100; y que su principal fuente de ingresos proceda de sus empresas (24% y 15%, respectivamente), de lo que hayan conseguido ahorrar a lo largo de su vida y sus inversiones (31% y 27%, respectivamente); es decir en total 55 y 42 euros de cada 100 euros que ingresen.

Opinión que contrasta con la que actualmente tienen los españoles sobre sus ingresos cuando estén jubilados: el 64% sigue pensando que procederá de la pensión pública, frente a la media internacional del 46%. Así, consideran que el 24% procederá de sus ahorros e inversiones y el 12% de los planes de pensiones de la empresa para la que trabajan.

Pese a los datos, sólo el 27% de los españoles -frente al 38% de la media internacional- asegura ahorrar de forma habitual para su jubilación; un 24% sólo de vez en cuando; un 18% no ahorra en la actualidad, aunque sí lo ha hecho en el pasado; un 23% aspira a hacerlo en un futuro aunque ahora no lo haga, y un 8% ni ahora, ni nunca piensa en ello.

Por otra parte, aunque los ingresos procedentes de la empresa es otra de las vías tomadas en consideración para obtener ingresos durante la jubilación, sólo el 21% de los españoles siente que en su lugar de trabajo recibe suficiente información y ayuda para planificar correctamente su jubilación. Por el contrario, el 49% de los empleados españoles afirma que no reciben ningún tipo de servicio ni ayuda por parte de sus empresas para prepararse para su jubilación y sólo el 12% afirma tener material informativo suficiente para poder planificar correctamente su retiro.

Según el Estudio, que ha sido realizado en 15 países, Japón, España y Hungría son las regiones menos concienciadas en la necesidad de planificar el momento de retiro, lo que resulta curioso si tenemos en cuenta que nuestro país, junto al nipón encabezan el ranking de los más envejecidos del mundo.

Tener un suficiente nivel de ingresos que garantice la Independencia de las personas de edad es uno de los 18 derechos recogidos en los Principios de las Naciones Unidas en favor de las personas de edad aprobados en 1991 por la Asamblea General de la ONU. Además la Declaración Política y el Plan de Acción Internacional de Madrid sobre el Envejecimiento (2002) aprobados en la II Asamblea Mundial sobre el Envejecimiento, establecía entre sus prioridades: la igualdad de oportunidades laborales para todas las personas de edad; programas que permitan a todos los trabajadores adquirir protección y seguridad sociales, incluidos, en su caso, pensiones, seguros por discapacidad y prestaciones sanitarias; y unos ingresos mínimos suficientes para todas las personas de edad, con particular atención a los grupos desfavorecidos desde el punto de vista social y económico.

En la actualidad en todo el mundo, casi 700 millones de personas son mayores de 60 años. Para 2050, las personas de 60 años o más serán 2.000 millones, esto es, más del 20% de la población mundial.

¿Están preparados los países para cuidar a los futuros adultos mayores y garantizarles los recursos que necesitan para vivir dignamente durante la vejez? ¿Podrán los países asegurar que las distintas generaciones tengan un acceso equitativo a los recursos?

Gloria M. Grandolini, Director Senior de Finanzas y Mercados de prácticas globales del Grupo del Banco Mundial, y Presidente del Grupo de Trabajo de Remesas Globales en un articulo publicado en 2014 bajo el título ¿Pueden los países en desarrollo aumentar la cobertura de pensiones para enfrentar el envejecimiento de la población?, señalaba a la hora de analizar la situación global que “En la última década se han producido cambios importantes en el panorama de las pensiones, lo que ha incluido reformas a decenas de sistemas de reparto no sostenibles en toda Europa y otras regiones, así como la notable expansión en el mundo de las “pensiones sociales”, que son transferencias de dinero en efectivo entregadas a los ancianos. Sabemos que no existe una solución universal en materia de política de pensiones que pueda funcionar en todos los países”.

Además, añade la experta “los sistemas de pensiones tradicionales basados en el empleo no cubren a la mayor parte de los trabajadores del sector informal en las economías en desarrollo. En algunas regiones, estos trabajadores representan dos tercios o más de la población en edad de trabajar. Incluso para los que tienen empleos en el sector formal, la cobertura de pensiones ha ido disminuyendo para las personas que han ingresado a la fuerza laboral a partir de 1990 en términos de los años en que se han hecho contribuciones al sistema previsional, según la base de datos del Grupo Banco Mundial que recopila información sobre pensiones. Esto tiene un impacto importante en la cantidad de los ingresos por concepto de jubilación que podrán recibir”.

Que todos los países cuenten con un sistema de protección social universal que comprenda entre otros un sistema de pensiones para los mayores, forma parte de uno de los 17 Objetivos de Desarrollo Sostenible aprobado por las Naciones Unidas en 2015, donde llama a poner en práctica a nivel nacional sistemas y medidas apropiadas de protección social para todos, de aquí a 2030. Esta protección puede ser suministrada en el marco de la seguridad social, prestaciones sociales financiadas por los impuestos, servicios de asistencia social, programas de trabajos públicos y otros sistemas que garanticen una seguridad básica del ingreso.

Isabel Ortiz Directora del Departamento de Protección Social de la OIT, unos días antes de la aprobación de los ODS escribía en un artículo que esto supone una oportunidad para instaurar sistemas de protección social universales , que permitan a los países garantizar que nadie quede excluido y que la prosperidad sea compartida. “Las políticas de protección social desempeñan un papel esencial en la reducción de la pobreza y las desigualdades, y favorecen un crecimiento inclusivo, valorizando el capital humano, apoyando la demanda interna y facilitando la transformación estructural de las economías nacionales.

Históricamente, los sistemas de protección social no fueron desarrollados por un sentimiento caritativo. No se trata de dar limosna a los más vulnerables… La protección social es eficaz. Es por este motivo que China ha logrado instaurar una cobertura casi universal de las pensiones en sólo cuatro años , y que muchos otros países en desarrollo también han puesto en marcha sistemas de pensiones para todos: Bolivia , Botsuana, Cabo Verde , Lesoto , Namibia, Tailandia, Timor Leste, Sudáfrica , entre otros. Muchos otros gobiernos están avanzando en esta dirección, extendiendo la cobertura de las pensiones para las personas mayores, las prestaciones de invalidez y de maternidad y los subsidios familiares”.

La nueva agenda puesta en marcha tras la aprobación de los ODS, llama a la acción, no sólo para combatir las diversas formas de pobreza, sino también para mejorar la distribución de los ingresos para que, a medida que los países prosigan su desarrollo, el crecimiento beneficie a todos y no deje a nadie atrás.

Si (

Si ( No(

No(